Bosna i Hercegovina

Bosna i Hercegovina

Engleski

Engleski

Slovenia

Slovenia

Izračun cene koštanja prodajnog artikla

IZRAČUN CENE KOŠTANJA PRODAJNOG ARTIKLA - SRŽ RAZUMEVANJA BARSKE EKONOMIJE

Svaki ugostitelj mora tačno znati koliko njega košta svaki prodajni artikal. Do te cene nije uvek trivijalno doći, jer na nju pre svega utiču mnogo faktora. Ugostitelji kroz tu cenu moraju da pokriju ne samo cenu nabavke tog proizvoda, već i druge troškove poslovanja (kirije, režije, administracija, gorivo...). E sad, koliko treba opteretiti tim troškovima (procentualno i apsolutno) recimo cenu svakog soka - to je suština ovakvih analiza. I to daje kompleksnost ovoj temi, jer krajnji rezultat mora biti izbalansiran između konkurentnosti cena i profitabilnosti.

Ovo je jedan od najčešćih problema sa kojim se susreću ugostitelji. Za to postoje razne metodologije i razvijeni su različiti teorijski modeli. Ovde nećemo zalaziti u teoriju, već ćemo na najjednostavniji način pokušati da vam demistifikujemo ovu temu.

Osnove izračuna cene koštanja prodajnih artikala

Kad na vrednost upotrebljenog materijala, dodate pripadajuće troškove - dobijate cenu koštanja. Zvuči tako jednostavno, zar ne. Malčice je drugačije u praksi. Da krenemo redom:

Vrednost materijala

Vrednost materijala predstavlja vrednost svih materijala koji se stavljaju u sastavnicu (po prosečnoj nabavnoj ceni na trenutnim zalihama). Ako je u pitanju artikal za koji se i ne pravi sastavnica (recimo za sok ne treba sastavnica), onda je to ekvivalent ceni koštanja nabavke tog artikla.

Vi svakako znate (piše u fakturi) kolika je fakturna vrednost svakog materijala. Na to se dodaju pripadajući zavisni troškovi te nabavke (transport, skladištenje...) i tako dobijate nabavnu vrednost artikla. Kada nabavnu vrednost podelite sa količinom, dobijate tačnu nabavnu cenu materijala.

Pripadajući troškovi

To su svi dodatni troškovi koji nastaju u toku procesa pružanja usluga i konzumacije tog proizvoda. E tu nastaje zabuna, jer pored direktnih, ima i onih indirektnih troškova (plate administracije, kirije, režije, gorivo, amortizacija...) koje moramo raspodeliti na svaki prodajni artikal.

Evidencija i raspodela troškova

Da bi smo uopšte znali koji su i koliko pojedinačno iznose troškovi, moraju se pravilno evidentirati i raspodeliti. Ako se to ne uradi kvalitetno, cela ekonomičnost i profitabilnost poslovanja može biti dovedena u pitanje.

Po nama najbolje je primeniti barsku raspodelu troškova. Zato ćemo se samo nakratko osvrnuti na to.

Barska raspodela troškova

Postoji mnogo načina da se troškovi klasifikuju. Barska raspodela troškova je svakako jedna od zastupljenijih metoda. Da bi precizno opteretili svaki proizvod tačnim iznosom troškova - logično je da prvo moramo da evidentiramo i segmentiramo sve troškove (ovom temom smo se detaljno bavili u tekstu Barska ekonomija - deo I - Definisanje troškova i nosioca troškova). Suština je da morate prvo da definišete grupe troškova i njihove nosioce.

Sve troškove delimo u 9 osnovnih grupa:

- TROŠKOVI MATERIJALA

- TROŠKOVI REŽIJSKOG MATERIJALA

- TROŠKOVI ENERGIJE I GORIVA

- TROŠKOVI ZARADA

- TROŠKOVI ODRŽAVANJA

- TROŠKOVI ZAKUPNINA

- TROŠKOVI MARKETINGA

- NEMATERIJALNI TROŠKOVI

- TROŠKOVI POREZA I TAKSI

Još detaljniju i sveobuhvatniju barsku raspodelu troškova možete preuzeti sa linka: Tabela troškovi

Ne postoji trošak koji nije obuhvaćen ovom raspodelom. Ostalo je samo da redovno evidentirate sve podatke vezano za troškove i svaka kalkulacija biće laka i precizna, odnosno ako ste primenili barsku raspodelu troškova, ostalo se svodi na elementarnu matematiku. Pokazaćemo kroz konkretan primer malo kasnije.

Kada imamo pravilno klasifikovane sve troškove, ostaje samo da ih optimalno rasporedimo na svaki artikal koji prodamo, odnosno da svakom proizvodu pridružimo pripadajuće troškove. A to ćete, po nama, najbolje uraditi primenom dinamičkog modela izračunavanja pripadajućih troškova.

Dinamički model izračuna pripadajućih troškova

Ne nabavljate i ne prodajete svakog meseca iste količine nekog artikla. Niti su nužno troškovi isti svakog meseca. Ovo ne znači da se stalno menja i cena po kojoj vi prodajete neki artikal. Naprotiv, ona ostaje ista, ali se menja struktura te cene. Zato je za ugostitelje najbolje da se primeni dinamički model izračuna cene artikala (u zavisnosti od toga koliko ste sokova nabavili i prodali, varira i njihov procenat učešća u troškovima).

Ukratko:

Izračunate udeo (procenat) učešća konkretnog artikla u celokupnom prihodu (prihod je vaša ukupna prodaja bez PDV-a). Tako dobijete procenat učešća tog artikla u prihodu. U istom tom procentu, taj artikal opteretite sa zavisnim troškovima.

Recimo, prihod vam je bio 1.000.000,00 RSD, a vrednost prodaje nekog proizvoda je 90.000,00 RSD. To znači da je učešće tog proizvoda u prodaji 9%. Upravo će toliko biti i njegovo procentualno učešće u preraspodeli pripadajućih troškova.

Primer - ukupna cena koštanja nekog proizvodnog artikla

Sada kada znamo vrednosti materijala i kada smo ga opteretili svim pripadajućim troškovima, prostim zbirom dolazimo do cene koštanja prodajnog artikala.

Možda sve ovo deluje pomalo zbunjujuće, ali verujte da je potrebno samo malo prakse i potpuno ćete vladati ovom temom.

Zato ćemo odmah preći na konkretne primere.

Primer izračuna cene koštanja espresso kafe

Pretpostavimo da ste u posmatranom periodu nabavljali espresso kafe po nabavnoj ceni 74,80 RSD po komadu.

Takođe, pretpostavimo da ste prodali 4500 espresso kafa po prodajnoj ceni od 180 RSD + PDV.

U tom istom periodu, ukupni prihod (napominjemo bez PDV-a) je bio recimo 11.943.223,00 RSD.

To znači da je espresso kafa učestvovala u prihodima sa:

180 RSD * 4.500 kom = 810.000,00 RSD

Dakle, prihod od espresso kafe izražen u procentima u odnosu na ukupni prihod je:

810.000,00 RSD / 11.943.223,00 RSD * 100 = 6,78%

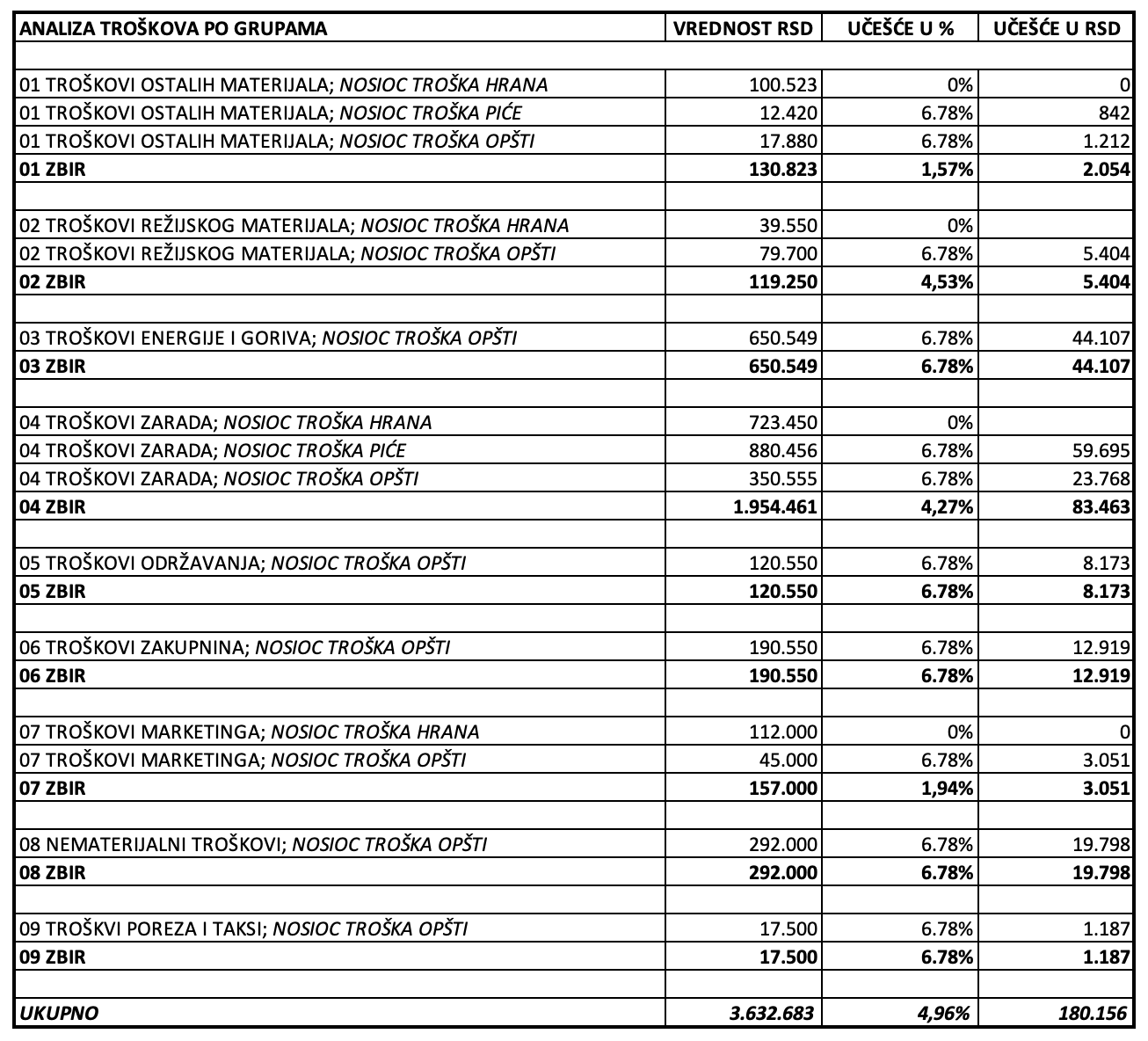

To znači da ćemo u procentu 6,78% opteretiti espresso kafu sa pripadajućim troškovima koliki god da su oni u apsolutnom iznosu. Troškovi koji će opteretiti prodajni artikal espresso kafa pripadaju nosiocima troškova PIĆE i OPŠTI, dok troškovi koji pripadaju nosiocu troška HRANA neće biti uzeti u obzir za dalju preraspodelu.

Pokazaćemo vam ilustrativnu tabelu zavisnih troškova za ovaj primer:

U našem primeru, došli smo do ukupnog pripadajućeg iznosa troškova kojim treba opteretiti sve prodate espresso kafe - a to je 180.156,00 RSD.

Pošto je prodato 4500 komada espresso kafi, to znači da svaku treba opteretiti pripadajućim troškovima u iznosu:

180.156,00 / 4500 = 40,03 RSD

Sada prostim sabiranjem vrednosti materijala iz sastavnice i pripadajućih troškova dobijamo cenu koštanja espresso kafe:

74,80 RSD + 40,03 RSD = 114,83 RSD

Na osnovu ovoga, lako je izvući osnovne parametre za ovaj prodajni artikal espresso kafa:

Učešće materijala u ceni koštanja je: 65,14%

Učešće troškova u ceni koštanja je: 34,86%

Učešće cene koštanja u prodajnoj ceni: 63,79%

Marža: 156,75%

Na sličan način se postupa i sa složenijim artiklima (jela, kokteli...), odnosno svuda gde je u primeni sastavnica. S tim što se tada u obzir uzimaju svi materijali koji su neophodni za njihovu pripremu. Naravno, koristi se prosečna nabavna cena materijala ako postoji razlika u nabavnoj ceni istog.

Takođe bitno je napomenuti da postoji i FIFO izračun cene materijala koji obezbeđuju tačniji izračun razlike u ceni (RUC) u posmatranom periodu.

Zašto je bitan izračun cene koštanja prodajnog artikla?

Uspeh ili neuspeh poslovanja nekog ugostiteljskog objekta, najčešće direktno zavisi od poslovnih odluka koje vi donosite. Da bi one bile kvalitetne, svakako morate imati na raspolaganju realne i detaljne podatke. Koliko vas zaista nešto košta, a po kojoj ceni treba da prodajete neki proizvod - predstavlja jednu od bazičnih odluka.

Nadalje, postoji još mnogo odluka koje morate donositi u skladu sa trenutnim uslovima poslovanja (akcije, popusti, nabavke) i koje direktno utiču na vašu profitabilnost i ekonomičnost poslovanja.

A to nas opet vraća na primenu modernih softvera u poslovanju objekta, poput Sky POS programa za ugostiteljstvo, koji većinu neophodnih analiza i izveštaja mogu da vam naprave na jedan klik i time vam bitno olakšaju svakodnevni rad.

Sky POS i izračun cene koštanja prodajnog artikla

Baš zbog ovakvih stvari, danas svi ugostiteljski objekti u svom poslovanju koriste neki od programa za ugostiteljstvo. Na tržištu danas postoji mnogo takvih programa, ali nisu svi istog kvaliteta i mogućnosti. Oni najbolji, poput Sky POS-a, upravo se razlikuju od onih drugih po primenjenim analitikama i algoritmima, odnosno po mogućnosti da vam kasnije u radu omogući svaku vrstu izveštaja i analize.

Uostalom program Sky POS možete isprobati besplatno i sami se uveriti u kvalitet njegovih izveštaja i analiza. Sa takvim softverom lako je uočiti kritična mesta poslovanja i eventualno korigovati nepovoljne parametre.

Zaključak

Izračun cene koštanja prodajnog artikla predstavlja jednu od ključnih poslovnih aktivnosti koja ima direktne posledice na profitabilnost vašeg poslovanja. Svesni smo da su današnji softveri sve moćniji, ali oni samo rade po pravilima koja vi definišete. Upravo iz tih razloga, nadamo se da smo uspeli da vam razjasnimo suštinu ovog procesa i time damo naš skromi doprinos boljem poslovanju vašeg ugostiteljskog objekta.

Autor: Bojan Ilić

Koautor: Dušan Dinić

Zabranjena je svaka vrsta kopiranja i preuzimanja teksta, slika, kao i ostalih činilaca bez predhodnog odobrenja autora!

Tekst, slike i ostali činioci sadržaja zaštićeni su autorskim pravima.